Учёт НДС в бухгалтерском учете характеризуется тем, что соответствующий налоговый сбор должен быть в полной мере отражен как при реализации объекта предпринимательства, так и при покупке новых материально-товарных ценностей, а также многофункциональных работ и услуг. При реализации НДС происходит начисление на стоимость продаваемых объектов.

Расчет по НДС осуществляется с помощью специальных расчетов по сборам, к которому обычно добавляется дополнительный счет НДС. После того, как оборот счета в рамках кредита превысит дебетовый, разница сразу же переводится в бюджет. Если ситуация протекает в противоположном ключе, то в подавляющем большинстве случаев подготавливаются документы для возмещения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для понимания особенностей отражения НДС в рамках бухучета необходимо обратиться к обзору изменений действующего законодательства, к ключевым правилам проводки, к уточнению схем оформления, у установленной инструкции по начислению, а также к порядку устранения основных ошибок.

Главные правила проводки

При покупке определенных активов может быть возмещен налог на добавленную стоимость из бюджетных средств. Принципы учета в данном случае заключаются в том, что сумма данного налога выделяется из суммы приобретения и фиксируется после этого на счете 19, который предназначается для отражения НДС по приобретенным ценностям.

Стоит отметить, что в учете налога основные проводки будут выглядеть следующим образом:

| Дт 19 Кт 60 | Происходит учет входящего НДС по приобретенному активу, а записи создаются сразу после получения счета-фактуры. |

| ДТ 20-29 Кт19 | Налог списывается по результату покупки определенного объекта или услуги в случаях, если предусматривается их использование в необлагаемых операциях – соответствующая запись указывается по факту получения специальной бухгалтерской справки. |

| Дт 91 Кт 19 | Налог списывается на иные расходы, а запись осуществляется, если счет-фактура от поставщика не поступил или был утерян. |

| Дт 20-29 Кт68 | Налог восстанавливается, если соответствующие операции не попадают под процедуру налогообложения. |

| Дт 68 Кт 19 | Запись производится по факту получения – если дело касается операций, напрямую связанных с экспортом, то осуществление записи возможно сразу после подачи в территориальное отделение налоговой службы установленной документации. |

Краткий обзор изменений

Учет НДС в бухгалтерском учете за последнее время претерпел некоторый ряд изменений. В начале прошлого года был увеличен лимит по основным средствам. Следовательно, в 2019 году соответствующая сумма составляет 100000 рублей. Повышение лимитов также коснулось основных средств, которые были введены в непосредственную эксплуатацию после 1 января 2019 года.

Помимо прочего, те организации, которые выделили сумму НДС в документах для покупателей, не будут учитывать сумму соответствующего налога в составе собственных доходов. Компании, работающие на УСН, теперь могут открывать собственные представительства и филиалы без риска лишения законных прав на использование упрощенной схемы налогообложения.

Также все предприятия теперь должны в обязательном порядке каждый квартал сдавать отчетность по новой форме 6-НДФЛ. Что касается формы 2-НДФЛ, то она по-прежнему остается в обороте – ее необходимо сдавать в конце каждого финансового года. Стоит отметить, что база по НДФЛ может быть снижена в случае уменьшения при ее .

Оплата взносов производится в установленные действующим законодательством сроки. Стоит отметить, что дочерние компании или филиалы должны выплачивать НДС раздельно.

Уточнения насчёт схем оформления

Вычисления

Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки:

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом. В случае, если средства не выплачиваются до указанного срока, то со следующего дня начисляются пени и прочие штрафные санкции, размер которых зависит от действующей ставки рефинансирования.

Стоит отметить, что не могут уменьшить базу налогообложения, так как в ее состав не входят принимаемые расходы на прибыль. При уплате пени осуществляется соответствующая проверка данной операции.

Агент

В некоторых случаях, которые четко прописаны в действующем налоговом законодательстве, фирма может являться налоговым агентов по НДС.

Компания, как агент актуальна в следующих установленных случаях:

- при покупке определенного товара или услуги на территории Российской Федерации, если в качестве продавца выступает иностранная организация, не зарегистрированная на в регионах РФ;

- при аренде имущественных объектов, которые находятся в непосредственной собственности органов местного муниципалитета;

- если арендуется имущество или любой материал у государственных органов.

Если компания является налоговым агентом, то сумма соответствующего налога определяется в следующем порядке: стоимость товаров и работ определяется при умножении на 18 и делении на 118. Если же приобретаются объекты, которые облагаются по ставке 10%, то расчетная ставка определяется из соотношения стоимости товаров или работ, умноженная на 10 и разделенная на 110.

Экспорт и импорт

Бюджетная организация или коммерческое предприятие при осуществлении внешнеэкономической деятельности, помимо норм налогового законодательства, должны учитывать и существующие особенности таможенного и валютного права. или завершается сразу после получения резидентом средств на банковские счета в рублях или иностранной валюте.

Резиденты должны в обязательном порядке обеспечить возврат на территорию РФ все денежные средства, которые были выплачены в пользу нерезидентов за не ввезенные на отечественную таможню товары и за не выполненные работы.

Организация, которая нарушила требования о репатриации может понести наказание в виде штрафных санкций. Размер штрафа составляет от ¾ до одного размера полной суммы средств, которые не были зачисленные в уполномоченный банк РФ. Позаботиться о соответствующем обязательстве необходимо еще на этапе заключения соглашения.

УСН

Индивидуальные предприниматели или предприятия, которые используют УСН, полностью освобождаются от обязанностей по уплате налогового сбора в рамках НДС. Однако при осуществлении определенных видов деятельности данного налога будет избежать невозможно. Ведение учета осуществляется по стандартной форме.

Если организация на УСН получает оплату от покупателя с ошибочным выделением налога и этот же покупатель не получает вычет счета фактуры, то обязанности по перечислению налога не возникают.

Организация, осуществляющая свою трудовую деятельность на УСН должны в обязательном порядке осуществить оплату НДС в следующих установленных случаях:

- при ввозе продукции на территорию Российской Федерации;

- при формировании деятельности по соглашениям классического товарищества;

- в случае признания организации налоговым агентом на основании положений действующего законодательства;

- организации на УСН не могут включить удержанную сумму средств вычет, так как соответствующее право предоставляется только плательщикам по НДС.

Допустимые операции

В соответствующих рамках допускается осуществление следующих операций:

| Операция | Первичная документация |

| Отражение определенной суммы НДС по приобретенным средствам, которые в результате применяются для производства продукции | Входной счет-фактуры. |

| Списание суммы НДС по определенным материальным запасам | Бухгалтерские справки-расчеты. |

| Списание НДС по приобретенным работам или услугам, которые в дальнейшем используются для производства определенной продукции, которая, в свою очередь, не облагается налогом | Бухгалтерская справка-расчет. |

| Погашение имеющейся задолженности по оплате НДС в бюджет | Выписка финансовой организации по расчетному счету. |

| Перечисление НДС с доходов иностранных лиц | Выписка финансовой организации по валютному счету. |

Пример расчёта

Порядок расчета можно понять на основе следующего примера:

- Определенная организация в течение 30 дней осуществляла закупку товара у поставщика и продавала его собственным клиентам. В данных рамках можно допустить ситуацию, когда организация продала в один из месяцев всю партию целиком.

- При покупке стоимость закупленного товара в распределяется на две составляющих: на стоимость без НДС и с НДС. После данного распределения организация может воспользоваться своим законным правом на уменьшение задолженности по уплате налогов перед бюджетом и направляет НДС по закупленной продукции из кредита.

- Затем компания приобретает товар. В данном случае для учета продажи используется установленный счет №90, по кредиту которого в полной мере может быть отображена выручка, а по дебету себестоимость товара и начисленного НДС.

Особенности упоминания НДС в бухгалтерском учёте

Действующее налоговое законодательство устанавливает определенный закрытый перечень случаев, которые напрямую связаны с восстановлением НДС.

В данных случаях заинтересованному лицу или организации нужно восстановить НДС если:

- имущество было передано в уставной капитал другого предприятия;

- товары начали использоваться в необлагаемых НДС операциях;

- был осуществлен переход на специальный режим;

- было уплата соответствующего налога была отменена на основании положений законодательства;

- контрагенту был возвращен аванс и так далее.

Стоит отметить, что актуальная стоимость восстановленного НДС учитывается в составе других расходов, которые напрямую связаны с производством или с реализацией продукции.

Инструкция по начислениям для чайников

Порядок начисления должен понимать даже «чайник», который не имеет даже поверхностного представления о данной операции, но желает участвовать в стабильной предпринимательской деятельности. Поэтому нужно кратко рассмотреть основные моменты.

Инструкция по выбору счетов:

- Для формирования в финансовом выражении информации о состоянии расчетов по обязательным платежам в бюджет РФ применяется счет 30300000, который заключается в осуществлении расчетов по платежам в бюджеты. По кредиту соответствующего счета осуществляется начисление налога, а по дебету его уплата.

- Дополнительно к данному счету может быть подкреплен счет по осуществлению налоговых вычетов НДС, который, в свою очередь, дополняется детализацией прочих счетов.

Исправление ошибок

Основная ошибка может быть напрямую связана с некорректным оформлением счетов фактур со стороны поставщиков. В данном случае налоговый вычет по исправленному счет может быть применен только в рамках того налогового периода, когда была получена исправительная документация. В соответствии с этим данный счет-фактура должен быть в обязательном порядке зарегистрирован в ту дату, когда было организовано его фактическое получение.

После исправления актуальных показателей в счетах фактурах и корректировке в книге продаж или , бухгалтер должен как можно скорее сделать специальные исправительные пометки в бухучете. Затем регулирующая организация обязана принять поправки и предоставить соответствующую задокументированную выписку о данном факте.

В зависимости от особенностей обнаруженной ошибки исправления в регистр учета вводятся несколькими способами, в том числе с помощью дополнительных бухгалтерских записей или методом «красного сторно».

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Бухгалтерский учет должно вести любое предприятие, в том числе и бюджетное.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Но в процессе часто возникает масса вопросов: как начислить НДС для перечисления в государственную казну, какими проводками отразить возмещение налога, как быть при реализации товара на экспорт и импорт, и другие.

Для этого есть установленные правила, которых следует четко придерживаться. Что же стоит знать руководителю и бухгалтеру в обязательном порядке?

Общие сведения

Что собой представляет бухгалтерский учет и какие его основные функции? На чьих плечах лежит ответственность за ведение такого учета?

Для чего он нужен? Как с помощью такой системы можно увидеть общую финансовую ситуацию?

Определение бухгалтерского учета

Бухгалтерский учёт представляет собой упорядоченную систему сборов, проведения регистрации и обобщения данных в денежном эквиваленте, выражает состояние имущественной основы, обязательств и капитал предприятий, учитывая все изменения.

Отражаются постоянно в документации все операции, которые проводятся компанией. Вести такой учет может бухгалтер, генеральный директор или может сопровождать по данному вопросу сторонняя фирма.

Функции

Основная задача проводимого учета – формировать полную и достоверную информацию обо всех операциях компании и состоянии ее имущества.

Благодаря этому можно:

- предотвратить отрицательные результаты в деяниях предприятия;

- выявить финансовые резервы внутри компании;

- предотвратить отрицательные результаты хозяйственной деятельности организации;

- проконтролировать, чтобы все законные предписания были выполнены;

- проконтролировать применение денежного и трудового ресурса;

- выявить, насколько целесообразно использование определенных операций;

- контролировать деятельность в соответствии с нормами и сметами.

Бухгалтерские проводки по НДС

В современной амортизированной учетной системе машиной не будет списано большее количество продукции или средств, чем имеется.

Если бы не было таких ограничителей, тогда были бы приняты любые проводки с любыми суммами, а на счетах появились бы отрицательные значения в виде кредитового остатка.

В том случае, когда счет остается активным, бухгалтер может понять, что где-то он ошибся. Какие проводки используют для учета НДС при перечислении в государственные структуры?

Реализация товара (работ, услуг)

Для бухгалтерского учета по реализованной продукции используют такие проводки:

| Дт | Кт | Описание |

| 703 | 49 | С ее помощью по истечению месяца списывается дебетовое сальдо, которое образовалось на счете 4951, чтобы снизить прибыль через перерасходы по резервам |

| 703 | 641 |

|

| 703 | 651 | Начисляется сбор в соответствии с обязательным пенсионным страхованием при продаже ювелирных изделий (5%), либо при предоставлении услуг мобильной связи (6 процентов). В порядок такая информация не внесена |

| 703 | 791 |

|

Операцию проводят при закрытии счета 703 в конце периода.

Строительные работы своими силами

| Дебет | Кредит | Описание |

| 08-3 | 10 | Было списано себестоимость расходованных материалов по факту |

| 98-2-3 | 91-1 | Было списано сумму по факту безвозмездного материала на счета другой прибыли и расходов в качество остальной прибыли |

| 08-3 | 10-9 | Списано себестоимость по факту расходованных ИХП |

| 98-2-3 08-3 |

10, 91-116 | Списано материал по учетной сумме в установку |

| 08-3 | 69-1 69-3-1 68 69-3-2 69-2-2 |

Осуществление начислений налога с зарплаты рабочих |

| 08-3 | 02-1 | Начислено амортизацию (износ) объекта основного средства |

| 08-3 | 05 | Начислено амортизацию (износ) объекта нематериального актива организации |

| 08-3 | 26 | Списано общехозяйственные расходы, что пришлись на работы по строительству |

| 08-3 | 96 | Создано резерв расходов, что ожидаются за счет расходов на капитальное проведение работ по строительству |

| 08-3 | 23 | Списано затраты (расходы) дополнительного производства, что пришлось на работы по строительству |

| 08-3 70 70 |

70 68-1 50-1 |

Осуществление начислений зарплаты рабочему персоналу |

При зачете НДС

| Дебет | Кредит | Описание |

| 19-1 | 60 | Отражается сумма НДС по купленному основному средству, что используется при изготовлении товаров, что облагаются налогом |

| 19-2 | 60 | Отражается сумма НДС по купленному нематериальному активу, что применяется при изготовлении облагаемых товаров |

| 19-3 | 60 | Отражается сумма НДС по купленному материально-производственному запасу, что используется для изготовления облагаемых налогом товаров |

| 20,23,29 | 19-3 | Списание средств НДС по купленному материально-производственному запасу, что применяется для изготовления товаров, что не облагаются налогом |

| 20,23,29 | 60 | Восстановление суммы по купленному материально-производственному запасу, необлагаемому налогом, что предъявлялась для возмещения |

| 20,23,29 | 19 | Списано сумму НДС по купленной работе, услуге, что используются при изготовлении товаров, что не облагаются налогом |

| 68 | 19,19-3 | О предъявлении к вычетам НДС по производственному запасу, что использовались при изготовлении товара на экспорт, после того, как подтверждено факт вывоза согласно ст. 165 Налогового кодекса |

| 90-3 | 76 | Начислено НДС от реализации товаров по оплате |

| 90-3 | 68 | Начислено НДС от реализации товаров по отгрузке |

| 68 | 62 | НДС принят к зачету суммы по авансовым платежам при осуществлении отпуска товаров |

| 19 | 76 | Принято к учету налог, что уплачен с прибыли иностранного лица по купленному товару |

| 68 | 52 | Перечислено налог с прибыли иностранного лица |

| 68 | 51 | Выполнено погашение задолженности, НДС перечислен в бюджет |

Чтобы определить сумму налога, что должна быть оплачена в государственную казну, необходимо произвести расчет суммы кредитового сальдо (счет 68-2).

В том случае, когда сальдо дебетовое, то оплата в текущем налоговом периоде не производится.

Восстановление

Часто возникает вопрос, как покупатель должен отображать в учете входной НДС, который предъявлен поставщиками при начислении предоплаты.

Для этого нужно будет воспользоваться субсчетом, отдельно созданным к счету 76.

Для налоговых агентов

Если предприятие имеет ряд обязанностей в качестве налоговых агентов, учет суммы, что должна быть выплачена продавцам, можете оформить проводкой:

- Дт 10 Кт 60 (учтено налог, что предъявлен продавцами);

- Дт 60 Кт 68 субсчет «Расчет по налогу на добавленную стоимость» (удержано НДС налоговыми агентами).

Когда перечисление осуществлено из личного ресурса, применяется проводка:

- Дт 19 Кт 68 (отражено сумму НДС, предъявленную бюджету налоговыми агентами из личного ресурса);

- Дт 68 Кт 51 (перечислено НДС из личного ресурса).

В том случае, когда предприятие выступает налоговым агентом при продаже продукции иностранной фирмы (нерезидента) по поручительному договору, используют:

- Дт 62 Кт 76 (реализовано товар, что принадлежит иностранному предприятию);

- Дт 51 Кт 62 (получено оплату за продукцию);

- Дт 76 Кт 68 (удержано НДС с прибыли иностранного предприятия).

При УСН

Предприятия и ИП, которые используют УСН, освобождаются от уплаты налога. Но имеются исключения.

Нет надобности перечислять налог в госструктуры, если предприятие на УСН получило оплате от покупателей с ошибочным НДС, и не предъявлен счет-фактура с суммами налогов.

Платить налог нужно:

- Пи импорте товара в пределы РФ.

- При ведении деятельности по .

- Если предприятие – налоговый агент (проводки будут применяться из общего списка).

- Если предприятием выставлен счет-фактура с суммами по их просьбам.

Начисление пени и штрафов

Если до 20 числа после отчетного периода не уплачены налоги, то на следующий же день начисляется пеня (1/300 ставки при рефинансировании в сутки).

Пеней по налогу не могут уменьшить базу, что облагается налогом, но и не считается в составе расходов по налогам на доход.

По поводу импорта/экспорта

Как отобразить, что начислен НДС с продажи продукции за границу и нет подтверждения об этом? Используйте такую проводку:

Дт 19 Кт 68 – начисление налога по вывозу, который не подтвержден.

Если вывоз подтвердили позже, то начисления, которые уже сделаны, будут возвращены (). Вот проводка:

Дт 68 Кт 19 – принято к вычетам налог, что начислен НДС на таможне по ставке 10,18 по поставкам экспорта, что не подтверждались.

Когда вывоз подтверждается (на это отводится не более 3-х лет), то начисления списывают по расходам, что не учитывались во время расчетов налогов на доход:

Дт 91-2 Кт 19 – списано налог, что уплачен в госструктуры по неподтвержденным экспортным поставкам.

Начисления налога при ввозе отражается так:

Дт 19 Кт 68 – начислено НДС при импортных поставках.

Другие

Дт 90-3 кт 68-02 – начисление налога с продажи;

Дт 68-02 Кт 19-01 – принято к вычетам;

Дт 68-02 Кт 51 – перечислен НДС в бюджет.

Если вы введете документ о поступлении продукции и услуг, используя вкладку для услуг отобразите стоимость банковых услуг и входящий налог, то сможете указать на счете 91.02 услуги для других расходов и счетов, что определяется учетной политикой.

Затем вводят счет-фактуру, который получился. Так отобразят НДС с комиссии банка.

Примеры бухгалтерских проводок

Приведем пример, как отражается входной ЕДС в учете покупателей. По договору внесен аванс.

Между предприятием «Омега» (в качестве покупателя) и «Афродита» (выступает продавцом) подписан договор на поставку продукции. «Омега – налогоплательщик и покупает продукцию, чтобы впоследствии перепродать.

В соответствии с договором «Афродита» произвела отгрузку продукции и получает аванс 01.03.2014 в размере 118 тыс. рублей (исходящий НДС – 18 тыс.).

В следующем месяце «Омега» оприходует продукцию, что была поставлена. Цена в договоре – 236 тыс. рублей (НДС – 36 тыс.).

Учет предприятия, что приобрело продукцию, будет таким:

Март

В период начисления аванса – Дт 60 субсчет, в котором отражено выданные авансы, Кт 51 – 118 тыс. рублей – перечислено предоплату за поставку, которая ожидается.

Когда получен счет-фактура на размер предоплаты – Дт 68, субсчет, где проводятся расчеты по налогу, Кт 76, субсчет по авансам, что выдавались – 18 тыс. рублей – принято к вычетам налога, что перечислен продавцу с авансом.

Апрель

В интернете есть множество задач с примерами их решения, так что даже новичок может научиться вести учет.

Какие первичные документы при бухучете?

Для ведения учета и совершения записей обращаются к первичным документам.

К организационно-распорядительным относят:

- и подобные.

С их помощью предприятие получает право на проведение определенных операций.

Часто задаваемые вопросы

Нередко возникают различные вопросы. Все проходят через ошибки, но не все быстро находят пути их решения.

Что же делать, если вы проводили операции с нерезидентами? Какие проводки используют в бюджетной организации? Как провести доначисление НДС?

Как быть нерезидентам?

Приобретая продукцию у иностранной компании, налогоплательщиком должен удерживаться налог с дохода, что выплачивается, и должен быть начислен НДС, проводка которого будет составляться покупателем (Российской организацией).

Затем налоговый агент имеет права на вычеты НДС, что удержаны с прибыли иностранной стороны. Имейте в виду, что налоги должны оплачиваться вместе с суммами, перечисляемыми иностранным партнерам.

Услуги банка с НДС не будут предоставлены, если платеж вы будете совершать без поручений на оплату удержанных налогов ().

Финансовым ведомством установлено, что налоговую базу стоит пересчитывать согласно курсу ЦБ в период наличия расходов по факту ().

Российская фирма будет делать такие проводки:

Какие проводки в бюджетном учреждении?

Бухучет расчета с государством должен вестись на счете 64, в котором отражаются расчеты по налогу и платежке.

Он характеризуется наличием 2-х субсчетов:

Кредит 64 будет отражать операцию, при которой начислены налоги и другие платежи, а дебет будет указывать, перечислены ли они.

Отражается такая информация разными мемориальными ордерами, которые служат основой для записей в книге «Журнал-главная».

К примеру, проводка по приобретенным материалам (ценностям), которая отобразит сумму налога, что включен поставщиком будет выглядеть так:

Дт 641 Кт 361, 362, 364, 675.

А проводка об уплате суммы налога за проданную материальную ценность, за проданную путевку имеет такое выражение:

Дт 641 Кт 326, 323.

Если доначисление НДС

Часто спрашивают о том, как составляются проводки о доначислении НДС по акту проверки.

Учтите, что проводку нужно делать не по актам, а по решениям, что считается таковым, которое имеет силу. До того проводки не делаются.

Это такие проводки:

Касательно счета 99 – к нему применяют не общие субсчета, а открывают отдельно, чтобы все суммы, что начислены было возможно отделить от финансовых результатов в налоговом периоде.

Какая проводка при отгруженной продукции?

Когда отгрузка по реализованной продукции осуществлена, используется счет 45, а при учете операции применяется документ по реализации продукции, что отгружена.

Для любого товара делают проводку по аналогии с теми, которые создаются при заполнении документа по отгрузке продукции на счете 90,2. Необходимо будет указать счет 45.

При ведении налогового учета продажа продукции, что отгружена раньше, чем был осуществлен переход прав собственника, будет сделана запись с кредита счета Н02.04 (субсчет второго уровня, что зависит от типа МПЗ) в дебет счета Н07.05.

При списании задолженности

Чтобы обеспечить реальность статей бухучета, что характеризуются дебиторской и кредиторской задолженности, подтвердить полноту отображения такой суммы в учете

Стоит провести инвентаризацию обязательств. По итогам можно выявить размер таких долгов с истекшим сроком погашения, и списать их с помощью финансового результата.

Если своевременно и их списать в соответствии со всеми правилами, предприятием буде правильно определена налоговая база по налогам на доход.

Кредиторской

Чтобы списать кредиторскую задолженность (срок давности истек), всю информацию отражают в учете с применением УСН, зависимо от причин, почему она возникла:

- из-за задолженностей по полученных, но не оплаченных товаров, либо из-за долга по полученной предоплате от покупателя.

Включаются к внереализационным доходам любые списанные кредиторские задолженности, кроме тех, что указаны в .

Задолженность, списываемая, будет включена к прочим доходам предприятия. Находит Отражение на счете 91, субсчете 91-1:

Дт 60, 62, 76 Кт 91-1 – списано на другую прибыль кредиторскую задолженность.

Дебиторской

Как будет отражена в учете дебиторская задолженность, зависит от причин ее появления. Распространенная – долг покупателя за отгруженный и не оплаченный товар, а также долг поставщика по авансу, что не закрыт поставкой.

В учете отражение безнадежных долгов дебитора находит на счете 91 субсчете 91-2.

Задолженности, что списываются из-за неплатежеспособности должников, учитывается на счете 007 на протяжении 5 лет, что позволяет отследить перспективы погашения.

В том случае, когда резервы по сомнительному долгу в учете создавался, а дебиторские задолженности, что должны быть списаны, принимаются в расчетах при формировании:

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

Организация приобретает сырье и материалы для их использования в производстве или продаже в деятельности, которая не облагается НДС (освобождается от налогообложения). Как отразить поступление материалов, используемых для операций, облагаемых и не облагаемых НДС в «1С:Бухгалтерии 8» редакции 3.0? В том числе, как зарегистрировать и распределить предъявленный поставщиком НДС? Рассмотрим следующий пример.

Пример 1

ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом организация осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и является по данному виду деятельности плательщиком ЕНВД.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров оптом на сумму 755 200,00 руб. (в т. ч. НДС 18 % - 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR - 43,0251 руб.).

- Кроме этого, организация раздала в рекламных целях товаров на сумму 4 720,00 руб.

11 октября 2013 года ЗАО «ТФ-Мега» приобрело у организации ООО «Дельта» 10 штук картриджей для офисных принтеров стоимостью 23 600,00 руб. (в т. ч. НДС 18 % - 3 600,00 руб.), а также 100 штук сувенирных ручек с логотипом компании для раздачи в рекламных целях стоимостью 4 720,00 руб. (в т. ч. НДС 18 % - 720,00 руб.).

15 октября 2013 года и 2 декабря 2013 года по 3 картриджа были переданы со склада в офис организации для внутреннего использования в управленческих нуждах.

Настройки параметров учета

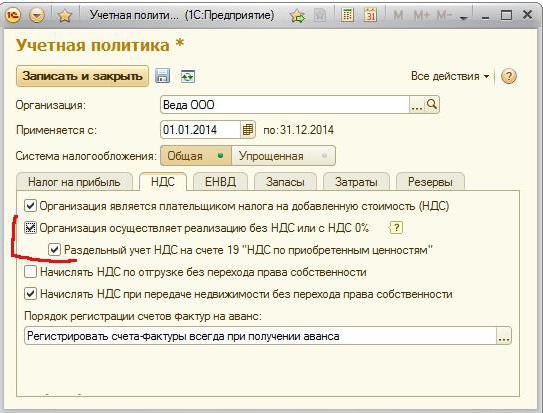

Чтобы в программе «1С:Бухгалтерия 8» (ред. 3.0) начать вести раздельный учет НДС, работающий по новой методике, пользователю необходимо выполнить соответствующие настройки:

- в форме Учетная политика на закладке НДС установить флаги Организация осуществляет реализацию без НДС или с НДС 0% и Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

- в Настройках параметров учета на закладке НДС установить флаг Учет сумм НДС ведется по способам учета (после внесения изменений в Учетную политику программа предложит автоматически внести изменение и в Настройку параметров учета).

Регистрация поступления материалов

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары ) появится реквизит Способ учета НДС . В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура );

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется .

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости , и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить , которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

На стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать . При этом автоматически будет создан документ , а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок . Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок.

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

Поступивший счет-фактура будет зарегистрирован в части 2 журнала учета полученных и выставленных счетов-фактур (раздел Учет, налоги, отчетность - кнопка Журнал учета счетов-фактур на панели действий).

Передача материалов в эксплуатацию

Списание материалов (картриджей для принтеров) для использования в офисе организации производится с помощью документа Требование-накладная (раздел Производство — гиперссылка Требования-накладные на панели навигации). В шапке документа указывается склад, с которого будут передаваться материалы и при необходимости устанавливается флаг Счета затрат на закладке Материалы .

При установленном флаге Счета затрат на закладке Материалы появятся поля: Статья затрат , Подразделение затрат, Номенклатурная группа и Способ учета НДС , которые позволят установить соответствующие значения для каждой номенклатурной позиции.

При отсутствии указанного флага в документе появится дополнительная закладка Счет затрат , на которой устанавливаются значения, единые для всех номенклатурных позиций.

Для более удобного и быстрого добавления материалов в документ можно использовать кнопку Подбор на закладке Материалы.

После проведения документа Требование-накладная

Дебет 26 Кредит 10.09

На стоимость картриджей, переданных в офис для использования.

Аналогичным образом оформляется передача трех картриджей для эксплуатации 2 декабря 2013 года.

Раздача сувениров в рекламных целях

Списание сувенирных ручек, переданных неопределенному кругу лиц в рекламных целях, производится датой проведения рекламной акции (например, датой проведения выставки).

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 44.01 Кредит 10.01

На стоимость сувенирных ручек с учетом НДС.

При этом у счета 44.01 указывается субконто статьи затрат – «Расходы на рекламу (нормируемые)».

Напоминаем, что операцию безвозмездной передачи материалов для целей налогового учета по НДС необходимо зарегистрировать документом Отражение начисления НДС (раздел Учет, налоги, отчетность – гиперссылка Отражение начисления НДС на панели навигации).

Счет-фактура на безвозмездно переданные сувенирные ручки создается по гиперссылке Выписать счет-фактуру в форме документа Отражение начисления НДС.

Распределение предъявленной суммы НДС

Согласно пункту 4 статьи 170 НК РФ суммы предъявленного НДС по материалам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Распределение предъявленной суммы НДС по тем материалам, по которым в способе учета НДС указано значение Распределяется , производится документом Распределение НДС (раздел Учет, налоги, отчетность - гиперссылка Регламентные операции НДС на панели навигации). Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить .

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом (рис. 3). При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

Рис. 3. Распределение выручки для расчета пропорции раздельного учета

Надо иметь в виду, что несмотря на наличие в пункте 4 статьи 170 НК РФ указания на выведение пропорции между стоимостью отгруженных облагаемых НДС и необлагаемых (освобождаемых от налогообложения) операций, при формировании пропорции в сумму выручки по необлагаемым операциям также будет включена выручка от операций реализации, не являющихся объектом обложения НДС в силу того, что местом их реализации не признается территория РФ согласно статье 148 НК РФ (см. письмо ФНС России от 06.03.2008 № 03-1-03/761, Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11).

В программе показатели пропорции за 4 квартал 2013 года автоматически будут рассчитаны следующим образом:

- выручка от облагаемой НДС деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) за 4 квартал 2013 года без учета НДС — 640 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) - 219 845,50 руб. (4 720,00 руб. - передача товаров в рекламных целях +5 000,00 EUR х 43,0251 руб. - рекламные услуги иностранному лицу);

- выручка от не облагаемой НДС деятельности (ЕНВД) - 110 000,00 руб.

Обратите внимание, что при осуществлении деятельности, облагаемой в соответствии с различными налоговыми режимами (общий режим налогообложения и ЕНВД), и распределении затрат между этими видами деятельности, соответствующим образом учитывается и доля НДС, включаемая в стоимость приобретенных материалов.

Для этого необходимо ввести соответствующие сведения:

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (не ЕНВД) - значение Списание НДС на расходы (По деятельности с основной системой налогообложения) ;

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (ЕНВД) - значение Списание НДС на расходы (По отдельным видам деятельности с особыми порядком налогообложения) .

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 4).

Рис. 4. Результат распределения входного НДС

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным картриджам будут перенесены с кредита счета 19.03 с третьим субконто Распределяется в дебет счета 19.03 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к оставшимся на складе картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 10.09;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к уже переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 26.

Предъявленная продавцом сумма НДС, относящаяся к приобретенным товарам (работам, услугам), имущественным правам, используемым для не облагаемой НДС деятельности, должна учитываться в стоимости приобретенных ценностей (п. 2 ст. 170 НК РФ). Однако поскольку к моменту расчета пропорции для распределения НДС (к окончанию 4 квартала 2013 года) часть приобретенных картриджей в количестве 6 штук уже передана в эксплуатацию, и их стоимость списана в дебет счета 26, то после распределения соответствующая этому количеству доля входного НДС также будет отнесена в дебет счета 26.

Формирование записей книги покупок

Регистрация полученных счетов-фактур в Книге покупок производится документом Формирование записей книги покупок (раздел Учет, налоги, отчетность - журнал документов Регламентные операции НДС на панели навигации). Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Данные для Книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 5).

Рис. 5. Формирование записей книги покупок

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету» на суммы НДС, подлежащие вычету по приобретенным материалам.

При этом в регистр накопления НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Именно на основании записи регистра НДС Покупки заполняется Книга покупок (раздел Учет, налоги отчетность – кнопка Книга покупок на панели действий) и Декларация по НДС (раздел Учет, налоги, отчетность – гиперссылка Регламентированные отчеты панели навигации).

В отличие от журнала учета полученных и выставленных счетов-фактур, в Книге покупок счет-фактура по приобретенным товарам (работам, услугам) регистрируется на сумму, подлежащую вычету, которая определена на основании рассчитанной пропорции по пункту 4 статьи 170 НК РФ (п. 13 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

От редакции

Получить больше информации о новых возможностях раздельного учета НДС в «1С:Бухгалтерии 8» можно, ознакомившись с материалами лекции, которая состоялась 13 февраля 2014 г. в 1С:Лектории. Подробнее – см. на

Учет НДС охватывает большой пласт операций, отражающих взаимодействие хозяйствующих единиц между собой и бюджетом. Бухгалтерские записи, сопровождающие деятельность компании, упорядочивают и структурируют все операции, совершаемые с этим налогом. Поговорим об отражении в учете самых распространенных ситуаций, связанных с НДС - начислением, принятием к вычету, списанием, восстановлением, зачетом и др.

Счета, на которых учитывают налог

Учитывая НДС , бухгалтер оперирует двумя счетами:

- Сч. 19, объединяющим суммы «входного» налога, т. е. начисленного на приобретенные активы или услуги, но пока не возмещенного из бюджета;

- Сч. 68 с соответствующим субсчетом НДС, на котором отражаются все операции с налогом. По кредиту счета учитывают начисление налога, по дебету - суммы оплаченного и возмещаемого из бюджета НДС. Возмещение НДС отражается бухгалтерской записью Д/т 68 К/т 19.

Механизм НДС

Начисление налога производится со всех операций в рамках основной и внереализационной деятельности фирмы. Записью «начислен НДС с реализации» (проводка Д/т 90 К/т 68) бухгалтер фиксирует сумму налога, подлежащую уплате в бюджет, а запись Д/т 91 К/т 68 отражает НДС, который компания должна уплатить при совершении прочих операций, приносящих доход.

При покупке товара, фирма-приобретатель вправе возместить из бюджета сумму налога, указываемую в счете-фактуре , сделав такие проводки:

Д/т 19 К/т 60 - НДС по приобретенному товару;

Д/т 68 К/т 19 - налог предъявлен к вычету после принятия ценностей к учету. Подобный алгоритм позволяет уменьшить сумму начисленного НДС за счет «входного» налога.

Так, начисленный НДС аккумулируется в кредите сч. 68, а возмещаемый - в дебете. Разница между дебетовым и кредитовым оборотами, подсчитанная по окончании отчетного квартала, является результатом, на который ориентируется бухгалтер, заполняя налоговую декларацию. Если преобладает:

- кредитовый оборот - необходимо перечислить разницу в бюджет;

- дебетовый - сумма разницы подлежит возмещению из бюджета.

Бухгалтерские проводки по НДС: приобретены ценности

Учитывают налог при покупках следующими записями:

|

Операции |

Основание |

||

|

Отражен «входной» НДС по приобретенным ТМЦ, ОС, НМА, капвложениям, услугам |

Счет-фактура |

||

|

Списание НДС на затраты производства по приобретенным активам, которые будут использоваться в необлагаемых налогом операциях. |

Бухсправка-расчет |

||

|

Списание НДС на прочие расходы при невозможности принять налог к вычету, например, при неверном заполнении счета-фактуры поставщиком, его утере или непоступлении. |

|||

|

Восстановлен НДС, ранее предъявленный к возмещению по ТМЦ и услугам, использованным в необлагаемых операциях |

|||

|

НДС к вычету по активам |

Итак, возместить НДС из бюджета можно лишь при покупке активов/услуг, которые будут использованы в операциях, облагаемых НДС. В противном случае (когда имущество будет использоваться в необлагаемых операциях), сумму налога по этим активам списывают на производственные издержки (по аналогии с учетом в компаниях-неплательщиках НДС).

Отнесение НДС на прочие расходы, в обиходе - списание НДС (проводка Д/т 91 К/т 19) осуществляется как в случаях невозможности получения счета-фактуры, так и при непроизводственных расходах, понесенных в командировках (например, по дополнительным услугам, означенным в ж/д билетах), списании кредиторской задолженности, безвозмездной передаче имущества, окончания трехлетнего срока, отведенного для возмещения налога и др.

НДС с реализации: проводки

Продажа активов сопровождается начислением НДС по дебету счета 90/3, по поступлениям от внереализационных операций - 91/2. Типовые проводки при реализации товаров и прочим операциям с НДС будут такими:

|

Операции |

Основание |

||

|

Начислен НДС: |

|||

|

По реализации (по факту отгрузки) |

сч-фактура |

||

|

По реализации (по факту оплаты) |

|||

|

По внереализационным доходам (отгруженным или оплаченным) |

|||

|

На СМР, производимые хозспособом |

Бухсправка |

||

|

На безвозмездно переданный актив |

Сч-фактура |

||

|

На полученный аванс от покупателя |

Сч-фактура на аванс |

||

|

Зачтен НДС с аванса (по факту отгрузки) |

Выданный сч-фактура |

||

|

Уплачен НДС |

Выписка банка |

НДС по уменьшению стоимости реализации: проводки

Зачастую между контрагентами после отгрузки товара возникают споры по стоимости реализуемых активов. Уязвимой в подобной ситуации может быть любая сторона, но чаще это относится к поставщику. При его согласии на изменение цены оформляется корректировка реализации. Рассмотрим вариант уменьшения цены товара за счет дополнительной поставки.

Пример:

Между двумя компаниями заключено соглашение на поставку изделий в количестве 100 единиц на сумму 500 000 руб. + НДС 90 000 руб. Цена одного изделия - 5000 руб. + НДС 900 руб., себестоимость 3000 руб. После отгрузки поставщик дополнительно поставил 8 изделий по заключенному допсоглашению. Корректировка реализации в учете поставщика будет следующей:

Операции

Сумма

Выручка от продажи

НДС от выручки

Списана себестоимость реализованного товара (3000 х 100)

Списана себестоимость изделий, отгруженных дополнительно (3000 х 8)

Начислен НДС на дополнительную поставку (5000 х 8 / 118 х 18)

Поступила оплата

Образовано постоянное налоговое обязательство по налогу на прибыль

Начисление пени по НДС: проводки

Случается, ИФНС насчитывает компании пени по НДС. Отражаются эти суммы по дебету сч. 99 в корреспонденции с сч. 68, т.е. проводка по начислению пени будет такой:

Д/т 99 К/т 68 на сумму пени.

Уплата пени фиксируется записью: Д/т 68 К/т 51.

Бухучет НДС при возврате товара

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

- если товар оказался бракованным, и выявили это уже после оприходования, отражается НДС проводками так:

|

Операции |

||

|

У покупателя |

||

|

СТОРНО НДС по браку |

||

|

СТОРНО ранее принятого к вычету НДС на сумму брака |

||

|

У продавца |

||

|

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) |

||

|

СТОРНО НДС при поступлении брака в следующем периоде |

- если товар соответствующего качества:

|

Операции |

||

|

У покупателя |

||

|

Начисление НДС по возвращаемому товару |

||

|

У продавца |

||

|

Входной НДС по возврату ТМЦ |

||

|

По возвращаемому товару принят НДС к вычету |

Бухгалтерские проводки по НДС: примеры

Фирма приобрела товары на сумму 767 000 руб. (в т. ч. НДС 117 000 руб.), а затем реализовала товары на условиях 50% предоплаты на сумму 1 180 000 руб. (в т.ч. НДС 180 000 руб.). Остаток товара на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.) был реализован в розницу по деятельности, облагаемой ЕНВД, а НДС по нему восстановлен. Вторая доля аванса была перечислена через месяц.

|

Операции |

Основание |

||

|

Оплата приобретенных товаров |

|||

|

Оприходование товаров |

|||

|

Начислен НДС по приобретенным товарам |

|||

|

НДС принят к вычету |

|||

|

Поступила предоплата 50% от покупателя |

|||

|

Начислен НДС на аванс |

|||

|

Отражена выручка от реализации |

|||

|

Зачтен аванс |

|||

|

Вычет НДС по авансу |

|||

|

Товары переданы в розницу |

|||

|

Списаны проданные ТМЦ |

|||

|

Списана себестоимость товаров |

|||

|

Восстановлен НДС по переданным в розницу (на ЕНВД) товарам |

|||

|

НДС учтен в стоимости товара |